Política de Cancelamento de Serviços de Contabilidade

Esta Política de Cancelamento estabelece as condições e procedimentos para a cessação do contrato de prestação de serviços de contabilidade, em conformidade com o Estatuto da Ordem dos Contabilistas Certificados (EOCC), o Código Deontológico dos Contabilistas Certificados e o Código Civil português.

## 1. Princípios Fundamentais A cessação do contrato deve pautar-se pelos princípios da boa-fé, da lealdade e da diligência, garantindo-se que a transição de responsabilidades não cause prejuízo injustificado a nenhuma das partes, em especial ao Cliente, conforme o dever de diligência profissional do Contabilista Certificado (CC).

## 2. Formas de Cessação do Contrato O contrato de prestação de serviços de contabilidade pode cessar por:

1. Mútuo Acordo: Cessação acordada por escrito entre o Prestador de Serviços (CC ou Sociedade de Contabilidade) e o Cliente, com efeitos na data definida no acordo.

2. Rescisão Unilateral: Cessação por iniciativa de uma das partes, com ou sem justa causa, mediante o cumprimento dos procedimentos e prazos estabelecidos nesta política.

## 3. Cancelamento por Iniciativa do Cliente O Cliente pode, a qualquer momento, rescindir unilateralmente o contrato, devendo observar os seguintes procedimentos:

### 3.1. Comunicação e Prazo de Aviso Prévio O Cliente deve comunicar a sua intenção de cancelamento por escrito, preferencialmente através de carta registada com aviso de receção ou outro meio que garanta a prova da receção da comunicação.

* Prazo de Aviso Prévio: O cancelamento deve ser comunicado com uma antecedência mínima de 60 (sessenta) dias em relação à data pretendida para a cessação. Este prazo visa permitir uma transição organizada e o cumprimento de todas as obrigações fiscais e contabilísticas pendentes.

### 3.2. Obrigações Financeiras O Cliente é responsável pelo pagamento integral de todos os honorários e despesas devidos pela prestação de serviços até à data efetiva da cessação do contrato. Quaisquer valores em dívida devem ser liquidados no prazo máximo de 15 (quinze) dias após a receção da fatura final.

## 4. Cancelamento por Iniciativa do Contabilista Certificado O Prestador de Serviços (CC) pode rescindir unilateralmente o contrato, distinguindo-se as seguintes situações:

### 4.1. Rescisão com Justa Causa (Motivo Ponderoso) O CC pode rescindir o contrato com justa causa, nos termos do Código Civil e do Estatuto da OCC, nomeadamente quando o Cliente:

* Incumprimento Contratual: Não cumprir as suas obrigações contratuais, como a falta de pagamento dos honorários por um período superior a 90 dias ou a não entrega atempada e completa da documentação necessária para o cumprimento das obrigações legais. * Violação de Deveres Deontológicos: Exigir ao CC a prática de atos que violem o EOCC ou o Código Deontológico, designadamente a elaboração de demonstrações financeiras ou declarações fiscais que não reflitam a imagem fiel e verdadeira da situação da entidade. * Comunicação: A rescisão deve ser comunicada por carta registada com aviso de receção, especificando o motivo ponderoso. Os efeitos da rescisão podem ser imediatos ou num prazo mais curto, dependendo da gravidade e urgência da situação.

### 4.2. Renúncia sem Justa Causa O CC pode renunciar ao mandato sem justa causa, devendo, contudo, assegurar que a sua renúncia não prejudica o Cliente, conforme o Artigo 1172.º do Código Civil.

* Prazo de Aviso Prévio: A renúncia deve ser comunicada por carta registada com aviso de receção com uma antecedência mínima de 90 (noventa) dias, de forma a permitir ao Cliente a contratação de um novo profissional sem interrupção das suas obrigações legais. * Dever de Continuidade: O CC cessante deve continuar a prestar os serviços essenciais e inadiáveis até ao final do prazo de aviso prévio, ou até à assunção da responsabilidade por um novo CC, para evitar prejuízos ao Cliente.

## 5. Deveres do Contabilista Certificado Cessante Independentemente da parte que inicie o cancelamento, o Contabilista Certificado cessante tem o dever de: | Dever | Descrição e Fundamento Legal | | :

- Entrega de Documentação | Entregar ao Cliente ou ao novo Contabilista Certificado (mediante autorização escrita do Cliente) todos os livros, documentos e elementos contabilísticos que lhe pertençam e que se encontrem na sua posse. Este dever decorre do princípio da lealdade e do dever de restituição do mandatário. | | Comunicação da Cessação | Comunicar a cessação de funções à Autoridade Tributária e Aduaneira (AT) e à Segurança Social, nos prazos e termos legalmente previstos. | | Sigilo Profissional | Manter o dever de sigilo profissional sobre todos os factos e informações de que tomou conhecimento no exercício das suas funções, mesmo após a cessação do contrato. | | Colaboração na Transição | Prestar toda a colaboração e esclarecimentos necessários ao novo Contabilista Certificado, de modo a garantir a transição de responsabilidades de forma célere e eficaz. |

## 6. Disposições Finais * Responsabilidade Civil: Caso a cessação do contrato, por iniciativa do CC e sem justa causa, resulte em prejuízo para o Cliente, o CC poderá ser obrigado a indemnizar o Cliente, nos termos do Artigo 1172.º do Código Civil. * Conflito de Interesses: Em caso de conflito ou litígio decorrente da cessação, as partes devem procurar a mediação da Ordem dos Contabilistas Certificados.

*** ### Referências

Lei n.º 139/2015, de 7 de setembro (Estatuto da Ordem dos Contabilistas Certificados e Código Deontológico dos Contabilistas Certificados). [Disponível para consulta no Diário da República](https://diariodarepublica.pt/dr/legislacao-consolidada/lei/2015-186086322-186089714) ou no [site oficial da OCC](https://www.occ.pt/sites/default/files/public/2024-02/Estatuto2024_Web.pdf).

Decreto-Lei n.º 47344, de 25 de novembro de 1966 (Código Civil), Artigo 1172.º (Revogação do mandato). [Disponível para consulta na PGDL](https://www.pgdlisboa.pt/leis/lei_mostra_articulado.php?nid=775&tabela=leis&ficha=1&pagina=1&so_miolo=).

Guia Prático - O Contrato de Prestação de Serviços no Exercício da Atividade de Contabilista Certificado (OCC).

Política de Cancelamento e Reembolso de Consultas On-line e On-site (Vedritek.pt)

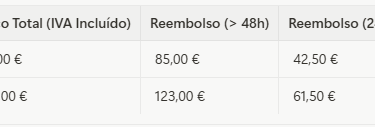

Esta Política de Cancelamento e Reembolso aplica-se à reserva e aquisição de consultas de consultoria, tanto na modalidade Online (85,00 € IVA incluído) como na modalidade On-site (123,00 € IVA incluído), através da plataforma Vedritek.pt.

1. Princípios Gerais

A Vedritek.pt compromete-se a garantir a máxima transparência e justiça nos seus procedimentos de cancelamento e reembolso, em conformidade com a legislação portuguesa aplicável, nomeadamente o Decreto-Lei n.º 24/2014, de 14 de fevereiro, relativo aos contratos celebrados à distância.

2. Prazos e Condições de Cancelamento

O Cliente pode solicitar o cancelamento da sua consulta, estando o direito a reembolso total ou parcial dependente do prazo de aviso prévio.

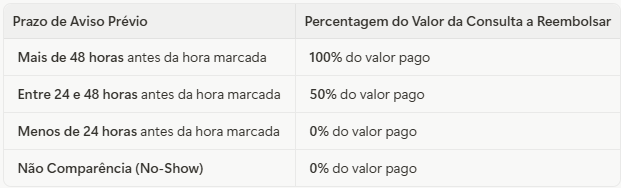

2.1. Regras de Aviso Prévio

O cancelamento deve ser comunicado por escrito, através do e-mail de suporte da Vedritek.pt, ou diretamente na área de cliente da plataforma.

2.2. Exemplo de Valores de Reembolso

Os valores de reembolso são calculados com base no preço total da consulta, IVA incluído:

3. Remarcação de Consultas

1.Remarcação Gratuita: A remarcação de uma consulta é permitida sem custos adicionais se for solicitada com mais de 48 horas de antecedência em relação ao horário original.

2.Remarcação com Penalização: Se a remarcação for solicitada entre 24 e 48 horas antes da consulta, será aplicada uma taxa de remarcação equivalente a 50% do valor da consulta, ou o Cliente poderá optar por cancelar e receber o reembolso de 50% (conforme a tabela acima).

3.Impossibilidade de Remarcação: Não é possível remarcar consultas com menos de 24 horas de antecedência, sendo a ausência considerada "Não Comparência" (No-Show), sem direito a reembolso.

4. Processamento de Reembolsos

1.Prazo: O reembolso será processado no prazo máximo de 14 (catorze) dias úteis a contar da data de confirmação do cancelamento.

2.Método: O valor será devolvido através do mesmo método de pagamento utilizado na transação original, salvo acordo expresso em contrário.

5. Direito de Livre Resolução (Compras Online)

Para as consultas adquiridas online, aplica-se o direito de livre resolução previsto no Decreto-Lei n.º 24/2014 [1].

•Prazo: O Cliente dispõe de 14 (catorze) dias para resolver o contrato, a contar da data de celebração do mesmo (aquisição da consulta).

•Exceção: O direito de livre resolução caduca se a prestação de serviços for integralmente executada antes do termo do prazo de 14 dias e o Cliente tiver dado o seu consentimento prévio e expresso para o início da execução durante esse período e reconhecido que perde o direito de livre resolução se o contrato for executado na totalidade [1].

•Nota: Na prática, se o Cliente agendar e realizar a consulta dentro do prazo de 14 dias, o direito de livre resolução deixa de se aplicar após a conclusão da consulta. A política de aviso prévio (Secção 2) prevalece para cancelamentos de agendamentos.

Referências

[1] Decreto-Lei n.º 24/2014, de 14 de fevereiro, que transpõe a Diretiva n.º 2011/83/UE, relativa aos direitos dos consumidores.

Correio eletrónico: geral@vedritek.pt

TORRES VEDRAS, 30 de OUTUBRO de 2025